En un artículo anterior ya entramos al detalle en las características, proceso, ventajas y riesgos de la compra de deuda por parte de los inversores:

https://www.linkedin.com/pulse/gran-oportunidad-y-desconocida-para-la-mayor%25C3%25ADa

Hoy vamos a tratar de explicar de manera más sencilla la compra de deuda y añadiremos la cesión de remate, con algunos ejemplos.

Todo el mundo sabe lo que es un préstamo o crédito, es una cantidad de dinero que tanto un particular, como una empresa pide a un banco para tener liquidez y poder comprar lo que precise. Los préstamos pueden ser de muy diversas tipologías (al consumo, empresariales, hipotecarios, …), pero aquí nos centraremos en aquellos préstamos que sirven a quien los pide para poder adquirir un bien inmueble…traducido: una casa, un piso, una nave industrial, un local, etc.

Y qué pasa si tenemos un préstamo que utilizamos para comprar una casa y dejamos de pagarlo? Que tardaran más o menos, pero lo que es seguro es que al final el banco nos quitará la casa después de finalizar el proceso de ejecución hipotecaria….palabra fea, pero cierta, «ejecutan» la garantía hipotecaria, cosa que cuando compramos la casa ya está prevista, escrita y firmada por nosotros en la escritura de hipoteca, donde se pone que nuestra casa responde hasta un importe máximo de todo lo que nos prestan (capital prestado + intereses demora + costas y gastos), de tal manera que si no pagamos, el banco pueda utilizar («ejecutar») esta garantía para cobrarse toda la deuda que nosotros tenemos con ellos…o sea se lo cobran todo quedándose con nuestra casa.

La gran crisis financiera que arrancó en 2007 produjo un impacto descomunal de impagos de préstamos de toda índole, y como todos recordamos, en el caso concreto de nuestro país, se puso más que contra las cuerdas la solvencia de muchos de los bancos y cajas activos en esos momentos. Todo esto derivó en la decisión de crear el Banco Malo cuya función fue la de absorber todos los activos inmobiliarios tóxicos, vamos allí se traspasó toda la deuda impagada con sus correspondientes activos en garantía, a la vez que ya muchísimos activos ya adjudicados en los balances de los bancos.

Pues bien, qué pasa con todas estas operaciones impagadas que tienen como garantía un bien inmobiliario? Pues que los bancos tanto entonces, como ahora, gestionan lo más activamente posible la recuperación de esta morosidad, y una manera de recuperar del todo estos impagos recalcitrantes es la venta de esta deuda o deudas a un tercero, bien para que este gestione a partir de este momento la recuperación de la deuda con su titular, o bien para que inicie o siga con el proceso de ejecución hipotecaria iniciado anteriormente a la venta de la deuda por el banco con el fin de hacerse con el activo en garantía una vez finalice este proceso después de pasar por la consiguiente subasta pública.

Como explicamos en nuestro anterior artículo, una operación de compra de deuda es una muy buena oportunidad de inversión, con una atractiva rentabilidad tanto financiera, como patrimonial.

Nosotros analizamos todas las operaciones que pasan por nuestras manos, con el objetivo de encontrar aquellas en las que se reúnan ciertas características:

- El importe por el que se compra la deuda y que nosotros hemos negociado con el servicer inmobiliario o banco que la gestiona, es muy inferior al importe total de la deuda que se reclama (capital pendiente, más intereses de demora generados + costas y gastos judiciales).

- El valor de tasación de la finca en garantía a efectos de subasta marca los gastos por los que nos adjudicaremos la finca (notario, impuestos, registro y gestoría), matizando que sobre este importe se aplica el porcentaje mínimo por el que se puede asistir y pujar en la subasta, y el resultado de aplicar este porcentaje será la cifra sobre la que se calculen estos gastos de adjudicación (50% en el caso de no ser vivienda habitual y 70% en el caso de ser vivienda habitual). Por la nueva ley hipotecaria esto no aplica si la finca en concreto tiene un valor de referencia catastral definido, sería por este valor por el que se adjudicaría la finca sobre el cual se aplicarían los gastos de adjudicación.

- El valor de mercado de la finca es suficientemente elevado, como para que si de este descontamos todo lo que nos ha costado la compra de la deuda (valor de la compra de la deuda + honorarios legales letrado que nos lleva la ejecución hipotecaria + gastos de la adjudicación + honorarios de intermediación si los hay), nos da margen positivo, por lo tanto tenemos una ganancia patrimonial si posteriormente lo que hacemos es vender la finca por un valor similar al de mercado.

- El importe total de la deuda que reclamamos como propietarios ahora de la misma (capital pendiente + intereses de demora + costas y gastos judiciales) es superior al coste total de la compra de la deuda (valor de la compra de la deuda + honorarios legales letrado que nos lleva la ejecución hipotecaria + gastos de la adjudicación + honorarios de intermediación si los hay). Y esto por qué? Porque si en la subasta alguien puja por un importe que nosotros no queremos igualar o superar, este si se adjudica la finca, lo que nosotros cobraremos es este importe total de la deuda ( capital pendiente + intereses de demora + costas y gastos judiciales) y como este importe buscamos que sea superior al coste total de la compra de la deuda ( valor de la compra de la deuda + honorarios legales letrado que nos lleva la ejecución hipotecaria + gastos de la adjudicación + honorarios de intermediación si los hay), finalmente saldremos de esta operación si nos hacernos con la finca garante, con una rentabilidad financiera positiva.

Operaciones que reúnan las características de estos anteriores 4 puntos son las que buscamos para nuestros inversores. Pongamos un ejemplo que siempre clarifica las cosas:

Cae en nuestras manos una posible oportunidad de compra de deuda que tiene como garantía un piso en la zona alta de Barcelona. Los datos son los siguientes:

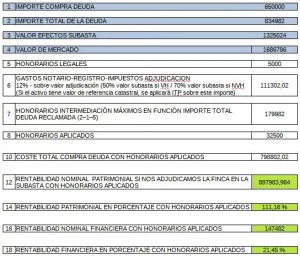

- Valor negociado con el servicer inmobiliario por la compra de la deuda: 650.000€

- Importe total de la deuda a reclamar ( capital pendiente + intereses de demora + costas judiciales): 834.982€

- Valor de tasación a efectos de subasta: 1.325.024€

- Valor de mercado (tasación) de la finca: 1.686.786€

- Honorarios intermediación del 5%: 32.500€

- Honorarios legales: 5000€

- Coste de adjudicación (notario, impuestos, registrr, gestoría): 111.302’02€ (en este caso por tratarse de una vivienda habitual del deudor actual el valor mínimo para pujar en la subasta es del 70% del valor de tasación a efectos de subasta)

Vamos a ver si de esta operación del hecho de comprar la deuda, obtendríamos ganancia patrimonial por un lado y a la vez posible ganancia financiera si al final no nos quedamos con la finca después de la subasta.

Cuál sería nuestra rentabilidad patrimonial?

Al valor de mercado de la finca le debemos restar el importe por el que hemos comprado la deuda, los honorarios legales, los honorarios de intermediación y el coste de adjudicación de la finca:

1.686.786 – 650.000 – 5000 – 32.500 – 111.302’02€ = 887.983’98€

Vamos, que hemos pagado 798.802’02€ por algo que vale 1.686.786€, si al final del proceso de ejecución hipotecaria nos hacemos con el activo, o lo que es lo mismo hay una ganancia patrimonial de 887.983’98€ o un 111’16% !! (ganancia patrimonial que realizaríamos si vendiéramos).

Cuál sería nuestra rentabilidad financiera si al final del proceso de ejecución hipotecaria no conseguimos hacernos con el activo?

Qué hemos pagado en total por la compra de la deuda? 798.802’02€, pero como no nos adjudicamos el activo no tenemos los gastos de adjudicación que ascienden a 111.302’02€ ya que será un tercero quien se la adjudique. Por lo tanto al importe de 798.802’02€ debemos restar la cifra de 111.302’02€ resultando el coste real que hemos tenido de compra de la deuda en el caso que no nos la adjudiquemos en 687.500€ (importe compra deuda + honorarios legales + honorarios intermediación).

Cuál es el importe total de la deuda que se reclama? 834.982€

Cuál sería nuestra ganancia? 834.982€ – 687.500€ = 147.482€ o un 21’45%, ya que el inversor que se haga con el activo después de la subasta nos debe pagar el importe total de la deuda.

Os dejamos imagen de simulador de rentabilidad en operaciones de compra de deuda:

Ya ahora rematemos el artículo explicando la Cesión de Remate.

Los bancos o fondos propietarios de la deuda quieren evitar al máximo tener que adjudicarse los activos inmobiliarios al final del proceso de ejecución, es por eso que son muy activos ofreciendo las ventas de deuda y también como último recurso las cesiones de remate.

En la cesión de remate a diferencia de la compra de deuda, el precio que pagamos ya es por la compra directa del activo, no por la deuda, y por lo tanto tampoco somos los responsables de seguir con el proceso de ejecución hipotecaria.

El banco o fondo negocia con nosotros un precio por el activo, y lo que hace la cesión de remate es que pocos días antes que por dictamen judicial, el fondo o banco se tenga que adjudicar el activo en su balance, este lo cede al precio cerrado previamente a nuestro inversor que se lo adjudica a su propiedad.

Pero cuidado, siempre hay subasta! Y aquí el privilegio que el inversor tiene por tener un precio negociado y cerrado con el fondo o banco por la cesión de remate, es que si hay una puja por un importe superior al de la cesión de remate se avisa a nuestro inversor de que hay alguien que paga más por si él quiere aumentar la puja para finalmente hacerse con el bien.

Aquí no existe el concepto de rentabilidad financiera que hemos explicado en la compra de deuda, aquí solo tenemos la propia rentabilidad patrimonial derivada de pagar mucho menos por algo que vale mucho más.

Pongamos un ejemplo:

Cae en nuestras manos una cesión de remate sobre una finca unifamiliar situada en el Empordà en la provincia de Girona. Es una casa que tiene un valor de mercado de aproximadamente 500.000€, y el precio de la cesión de remate cerrado con el fondo es de 175.000€. Está claro que aunque añadamos honorarios de intermediación y los subsiguientes costes de adjudicación de la finca, el margen de lo que vale la finca respecto el total que pagamos por hacernos con ella es grandioso. Además en este caso (ojo que es raro que pase!) ya hubo subasta y esta quedó desierta, vamos que nadie pujó por la finca por lo que fuera…por lo tanto, nos ocupamos de cerrar para nuestro inversor un precio suficientemente atractivo para la cesión de remate (estos 175.000€), para luego reservar este precio con un pago de entre el 10 – 20% del importe de la compra, y nada…a esperar que judicialmente nos den fecha para la cesión…que suele tardar entre 3 y 4 meses en producirse.

No son cuestiones sencillas de entender, pero con este artículo y sus ejemplos hemos intentado dejar un poco más claro todo lo concerniente con la compra de deuda y la cesión de remate.

Desde nuestra empresa buscamos las mejores oportunidades de compra de deuda y cesión de remate para nuestros inversores, no siempre es fácil, pero a menudo salen oportunidades con unas rentabilidades espectaculares, cierto que esto no es como comprar un piso en una agencia inmobiliaria, donde te pones de acuerdo en un precio de mercado, vas al notario, pagas y tienes las llaves. Aquí hay que tener más paciencia, hay que ser conscientes que hay riesgos, como no ganar la subasta, como que la fina esté ocupada o se pueda ocupar en el proceso, como que normalmente las fincas no se pueden visitar, etc, pero por los increíbles descuentos por los que se compra merece la pena valorar estas opciones tan desconocidas aún en nuestro mercado.

Contacte con nosotros y estaremos encantados de buscar las mejores oportunidades para usted.

https://www.linkedin.com/pulse/fondo-con-la-compra-de-deuda-y-cesi%25C3%25B3n-remate

www.manifestinvestments.es

#consultorinanciero #consultorinmobiliario #compradeuda #realestate #servicersinmobiliarios #oportunidadinversion #inversioninmobiliaria #cesionremate